急成長を続けるKubernetesの最新動向(前編)

こんにちは、クリエーションライン株式会社の鈴木いっぺいです。

普段はロスアンゼレスに在住し、米国各地のオープンソース系のITベンダーとの付き合いを通して、日本とのパイプ作りに専念する毎日です。

今回のブログは、Dockerと共に急成長しているKubernetesの最近の動向について、前編、後編に渡ってご紹介したいと思います。

Kubernetesの動向

Dockerは、まだスタートアップで30人程度の従業員しかいなかった頃から話題を集め、数百人規模のコミュニティの支援を受けながら市場のほぼ全てのITインフラの上でサポートされるコンテナ稼働プラットホームとしての地位を確立しました。

Dockerは単体のノードの上でアプリケーションを運用するためのインフラとしては効果的ですが、マイクロサービス化したアプリで、大量のノードで運用する分散化された環境においては全体を管理する仕組みが必要になって来ます。俗にオーケストレーション、と呼ばれる機能です。

オープンソースでオーケストレーション機能としてGoogleから提供されたのが、Kubernetesです。

Kubernetesが顕著なのは、オープンソース化されてからの急激な成長で、様々な数値がそれを示しています。

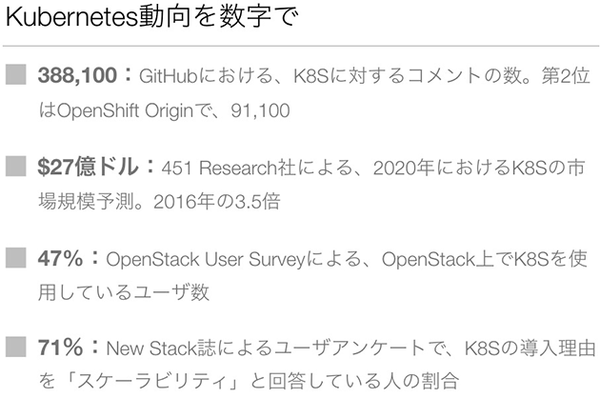

- GitHubにおけるKubernetesに対するコメントの数はダントツに多く、40万近くに達し、第2位であるOpen Shift Originの4倍近くを記録してます。

- 451 Research社の調査によると、2020年にはKubernetesの市場規模は$27億ドルに達する予測で、これは2016年と比較して3.5倍、年間にして40%の成長率になります。

- OpenStackが実施したユーザー調査によると、OpenStackユーザーの内、47%がKubernetesをすでに利用している、という回答を得ています。

- New Stackというインタネット誌によると、Kubernetesを利用している最大の理由は、「スケーラビリティ」と回答していて、全体の71%に及ぶという結果が出ています。

2015年には、非常に限られている分野でしか話題になっていなかったキーワードが、2年後の今はユーザー数も多く、ビジネスとしての価値も大きく期待される技術に発展している様子がよくわかります。

Kubernetesの成り立ち

Kubernetesは元はGoogle社で開発され、内部で利用していたBorgと呼ばれる大規模クラスタ管理技術が発端です。

2014年に開催された、GlueConで始めて外部に公表されたことがきっかけで、その後オープンソースとして公開されています。

発表時にはすでにGoogle内部で役20億個のコンテナをBorg上で運用している、と紹介されています。

コンテナの歴史はもう少し古く、UNIXの時代から登場した仮想化の技術に遡ります。次の様な技術が存在します。

- FreeBSD: Jails

- Solaris: Zones

- Cloud Foundry: Warden

- LXC (Linux Containers)

いずれも、OSカーネルとライブラリの一部を抽出し、その上でアプリケーションポータビリティを実現する環境を提供する、というものです。

Docker社は、2013年にLinuxカーネルのnamespaceやcgroupsの機能を利用し、アプロケーションのパッケージングの技術を開発し、同年に開催されたPyCon 2013で発表されています。当時(dotcloud, Inc.)は35人の従業員しかいなかった会社が数百人のオープンソースコミュニティの開発支援を受けて、現在のDockerの機能が短期間に開発されています。

現在、DockerコンテナとKubernetesはAWS, Google, IBM, Microsoftのクラウド上で、コンテナサービスとして提供されています。

特にAWS上では最大級のKubernetesクラスターが稼働しています。

現在、KubernetesはCNCF(Cloud Native Computing Foundation)と呼ばれる、Linux Foundationの下部組織で管理されています。

Kubernetes関連での買収

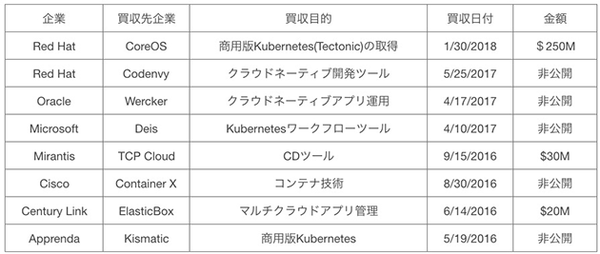

Kubernetesに関係した買収も活発化し、その金額も大きくなり始めています。

もっとも最近話題になったのは、Red Hat社が$2.5億ドルで買収したCoreOS社です。同社はKubernetesをベースとしたコンテナ運用フレームワークである、Tectonicという製品を開発している会社であり、この買収により、Red Hat社がOpen Shiftによるコンテナ事業をより自社製品で戦略的に進めることができるようになります。

当然、この動きを受けて、Kubernetesに関する買収戦略においては次のような動きが多くなる、と予測されます。

大手ITベンダーの動き

■Red Hatに対抗すべく、Kubernetes製品ラインアップを整備するために、関連技術をもつ企業を買収

- Kubernetesは基本的にCNCFをネーティブサポートをするバージョンをもつ(プラットホーム間のコンテナのポータビリティを保証)

- Kubernetesが持たない、セキュリティー、監視、バックアップ/回復、ネットワーク、ストレージ、等の運用管理機能を自社の差別化要因として提供(CNCFの他のプロジェクトをベースとした製品を持つ企業が有望)

■基本的に自社のプラットホーム事業を守る(囲い込む)ことが目的

- クラウドサービスベンダ:自社クラウドプラットホーム上でのコンテナユーザー

- ITメーカ系:自社ハードウェア製品の顧客

- 仮想化技術:自社のVM製品ユーザー

Kubernetesエコシステム系ベンダの動き

■大手ベンダーからの買収が大きなExit目標になり、それに向けた戦略を打ち出す方向になる

- ベンダー同士の合併/協業により、まとまりの良いサービス(セキュリティー、監視、運用管理、他)を提供する形にもっていく

■CNCFのプロジェクトに昇格するための積極的な動き

- 特にKubernetesのプロダクション利用で必要になる運用関係/性能関係/セキュリティー関係

- レガシープラットホームとの連携/移行

- Windowsサポート、Linuxとの連携

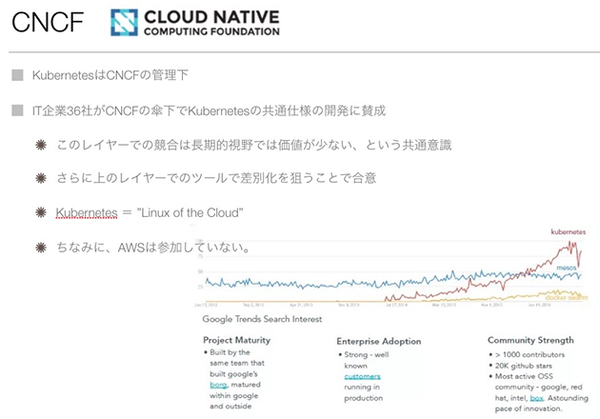

CNCF管理下のKubernetes

Kubernetesは2015年の7月にGoogle社から寄贈されて以来、Linux Foundationの下部組織であるCNCFの管理下に置かれています。

ソフトウェアの開発と運用がクラウド/オンプレミス上のVMの環境からコンテナに移行するとともに、そのプラットホームとしてのコンテナオーケストレーションの機能が重要視されるようになって来ました。

2016年の初頭には、様々な技術が登場し、特にその中で、Kubernetes、Apache Mesos、Docker Swarmが特に伸びてきました。

上の図に示しているのは、3つのコンテナオーケストレーション技術について、Google Trendsで比較したグラフです。

Mesosはコンテナ技術が広く知られる以前からKafkaやHadoop等のデータ分析プラットホームのクラスター管理技術として存在していたために、従来から知名度は高かったですが、Kubernetesが2014年に登場して以来、その知名度が上がり、最終的に他を抑えて広く普及するに至っています。

Kubernetesのようなコンテナのオーケストレーション技術は、上位で動くコンテナの運用管理を主たる目的としているため、アプリケーションとOSとの関係に見たてて、"Linux of the Cloud"と呼ばれることが多くなりました。

この呼び方は過去にCloud FoundryやOpenStackにも使われることがありましたが、コンテナにおいて、1)オープンソースとして公開される、2)広範囲のプラットホームでサポートされる、という2つの条件を満たす共通な基盤が必要だ、という業界全体のニーズが高まった結果だ、と解釈できます。

CNCFにKubernetesが寄贈されたのは、それが目的だ、と紹介されてます。

ただ、現実的に少なくとも3つの技術(Kubernetes, Mesos, Swarm)に加え、Cloud Foundry, Open Stack, Open Shiftでもコンテナのオーケストレーション機能が開発され、ユーザー数も増えてきました。

CNCFにおいて、Kubernetesの仕様の今後の開発について議論され、CNCFメンバー36社が、統一した規格と仕様を決めることに合意してます。

任意の企業がKubernetesの仕様をフォークして、互換性の無い別製品を開発しないようにするための配慮です。この36社は、次のような共通意識をもってます。

- コンテナオーケストレーションの技術でのベンダー間の競争は長期的な視野では誰も得をしない。統一仕様の策定に協業することが重要

- 各社はその上位のレイヤーのツール開発で差別化をする方が有効

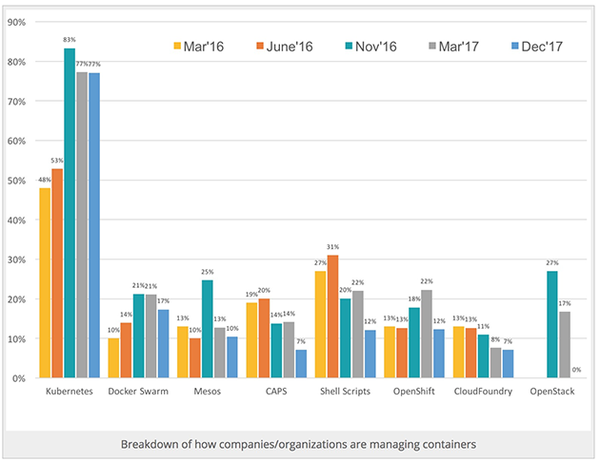

その結果が、下に示すグラフになります。

Kubernetesが飛躍的に伸び、他のコンテナオーケストレーション技術をはるかに凌ぐ導入比率を達成してます。

これは、オープンソースで特定のベンダーが製品化をまだしていない状況でありながらも、安心してKubernetesに対して技術投資ができる、という安心感が広まったことが要因、と言えます。

ユーザーも早い段階から導入をすれば、今後のエンハンスに対しても寄与できる可能性も高い、ということも、Kubernetesを導入しているエンタープライズ企業も多い、ということも説明がつきます。

一方、Swarm(Docker社) とMesos (Mesosphere社)は特定のベンダーが商用版を開発、提供しており、そのベンダーによる商用サポートがしっかりついてくる、というメリットはあります。

両社共にエンタプライズや政府系の公共システムでの導入事例は多く、コンテナ市場の形成に寄与してます。

後編では、「CNCFエコシステム」とその中で特に注目を浴びている新規のプロジェクトやツールをいくつか紹介

関連リンク

急成長を続けるKubernetesの最新動向(後編)

コンテナプラットフォームのエンタープライズ活用における良いところ

~ Kubernetes編 ~

この記事の著者:鈴木いっぺい

アメリカに在住20+年、最近は成長著しいオープンソース系の市場を中心に、有望企業を開拓し、日本への市場展開を支援するITプロフェッショナル。現在は、クリエーションライン(株)の取締役/CSOとして、DevOps、ビッグデータ/分析、コンテナ技術を持つベンダーの日本代理店運営、日本法人/JVの設立、買収/投資、等のプロジェクトを立ち上げ、推進する事に注力。

アメリカのオープンソース系ベンダーとのコネクションは強く、多くのベンダーから日本市場展開に対する相談を受ける。

- 関連キーワード:

- Kubernetes

- コラム

DevOps Hubのアカウントをフォローして

更新情報を受け取る

-

Like on Facebook

-

Like on Feedly

{kind=link}